- within Criminal Law and Environment topic(s)

- with readers working within the Aerospace & Defence and Insurance industries

Der Begriff der Nutzungsberechtigung ist praxisgemäss nach Massgabe einer «wirtschaftlichen Betrachtungsweise» («substance over form») auszulegen.

Im Entscheid BVGer A-2121/2020 vom 4.9.2023 hat sich das Bundesverwaltungsgericht abermals mit der Frage der Nutzungsberechtigung im Zusammenhang mit Finanzinstrumenten (einem Zins- und Währungsswap mit Bezug auf eine schweizerische Bundesanleihe) befasst.

Dieser Beitrag fragt nach der künftigen Ausformung des Kriteriums der Nutzungsberechtigung – vorliegend spezifisch im Zusammenhang mit Finanzinstrumenten. Inwiefern kann oder sollte das Kriterium der Nutzungsberechtigung allenfalls («nur») als eine Säule eines Antimissbrauchskonzepts verstanden werden?

Im Spezialfall der Auslegungsmethodik in der Form der «wirtschaftlichen Betrachtungsweise» liegt – auch – eine Antimissbrauchsbetrachtung zugrunde. Auf solcher Grundlage blieben wohl nur wenige Fälle, in denen eine Prüfung des Kriteriums der Nutzungsberechtigung ganz ohne Bezug zum Missbrauchsvorbehalt (Steuerumgehungsvorbehalt) erfolgen könnte.

La notion de droit de jouissance doit être interprétée, conformément à la pratique, selon une «approche économique» («substance over form»).

Dans son arrêt A-2121/2020 du 4.9.2023, le Tribunal administratif fédéral s'est à nouveau penché sur la question du droit de jouissance en relation avec des instruments financiers (un swap de taux d'intérêt et de devises portant sur un emprunt de la Confédération suisse).

fLa présente contribution s'interroge sur la forme que prendra à l'avenir le critère du droit de jouissance, en particulier dans le contexte des instruments financiers. Dans quelle mesure le critère du droit de jouissance peut-il ou doit-il éventuellement («seulement») être compris comme le fondement d'un concept anti-abus?

Dans le cas d'espèce, l'approche anti-abus constitue (aussi) la base de la méthode d'interprétation selon «l'approche économique». Il ne resterait donc que peu de cas dans lesquels un examen du critère du droit de jouissance pourrait être effectué sans aucun lien avec la réserve de l'abus (réserve de l'évasion fiscale).

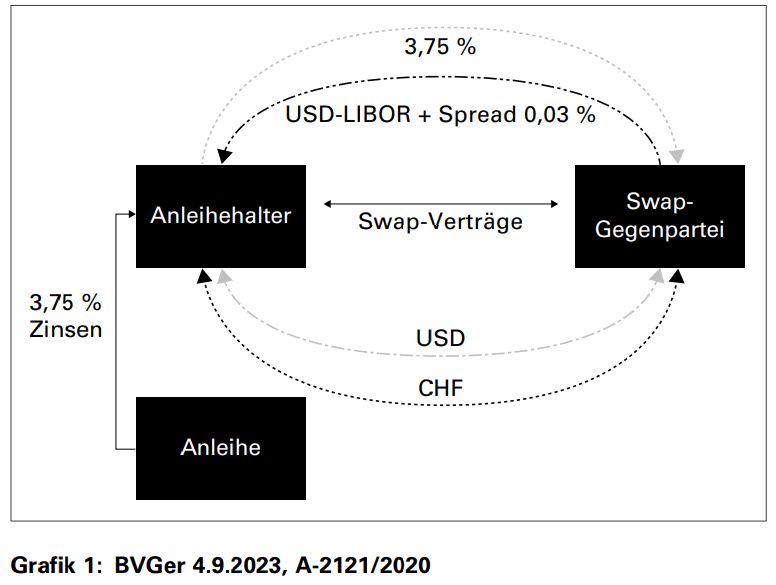

1 Worum ging es im Fall BVGer A-2121/2020 vom 4.9.2023?

Dem Entscheid1 BVGer A-2121/2020 vom 4.9.2023 lag vereinfacht folgender Sachverhalt zugrunde:2

Ein in Dänemark ansässiges Finanzinstitut suchte eine Anlagemöglichkeit für Liquidität in US-Dollar. Das dänische Finanzinstitut erwarb ausserbörslich («OTC») im Sekundärmarkt festverzinsliche schweizerische CHFBundesanleihen. Aufgrund des damaligen Marktumfelds lag der Marktpreis der Bundesanleihen über deren Nominalwert; zudem waren Marchzinsen aufgelaufen.3 Zum Erwerb der Bundesanleihen tauschte das dänische Finanzinstitut USD-Liquidität in Schweizer Franken. Das dänische Finanzinstitut wollte die gesamten Geldflüsse aus der Anlage in die Bundesanleihen bis zur vollständigen Rückzahlung gegen Währungsschwankungen des Schweizer Frankens gegenüber dem US-Dollar absichern. Ausserdem sollte in Bezug auf den Festzins der Bundesanleihen eine Absicherung des Zinsänderungsrisikos erfolgen. Um dies zu erreichen, schloss das dänische Finanzinstitut Swap-Verträge ab (Currency und Interest Swap), die in der Terminierung auf den Erwerb und die Haltedauer (die der Restlaufzeit der Anleihen entsprach, «hold to maturity»)4 inklusive Rückzahlung der jeweiligen Anleihe abgestimmt waren.

In seinem Entscheid BVGer A-2121/2020 vom 4.9.2023 bestätigte das Bundesverwaltungsgericht die Sichtweise der ESTV, wonach die Swap-Verträge zu einer «schädlichen Weiterleitung» der Zinserträge aus der Bundesanleihe führten, sodass die Halterin der Bundesanleihen hinsichtlich der Zinserträge nicht «Nutzungsberechtigte» (iSv Art. 11 Abs. 1 DBA-DK) sei.5 Der Fall ist zwischenzeitlich vor Bundesgericht hängig.

Footnotes

1. Dem Entscheid BVGer A-2121/2020 vom 4.9.2023 war eine Reihe anderer Entscheide zu Sachverhalten vorausgegangen, die ebenfalls den Einsatz von Finanzinstrumenten betrafen: BGE 141 II 447 (Total Return Swap im DBA-Kontext); BGer 5.5.2015, 2C_895/2012 (SMI-Futures im DBA-Kontext); BGer 2.10.2015, 2C_383/2013 (SMI-Futures im Inland-Kontext); BGer 19.5.2020, 2C_880/2018 (Derivate im DBA-Kontext); zu dieser Rechtsprechung Nordin/Schudel, Finanzprodukte und Verrechnungssteuerrückerstattung – ausgewählte Aspekte, 43 ff

2. BVGer 4.9.2023, A-2121/2020, E. 3.3.1.1, 3.3.2 f.; Aebi/Many, Entscheidübersicht 6-2023, 899 f. Details zu den Swap-Konditionen sind im Entscheid nicht wiedergegeben. Spreads werden erwähnt (BVGer 4.9.2023, A-2121/2020, E. 3.1.1.1, 3.1.2.2, 3.3.5.2 a.), USD-LIBOR Spreads als Teil der Tatsachenzusammenfassung des Bundesverwaltungsgerichts (E. 3.3.2), jedoch nicht erklärt. Es wird erwähnt, dass die ESTV vorbrachte, mit den Anleihe-Swap-Kombinationen habe eine Duration mit einem Wert von null resultiert (E. 3.3.5.2 a.).

3. BVGer 4.9.2023, A-2121/2020, E. 3.3.2.

4. Vgl. BVGer 4.9.2023, A-2121/2020, E. 3.3.5.2 a.

5. BVGer 4.9.2023, A-2121/2020, E. 3.3.5 f

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.