- within Insurance topic(s)

- in China

- with readers working within the Construction & Engineering industries

- within Insurance topic(s)

- in China

- within Insurance, Environment and Employment and HR topic(s)

预约保险协议与格式条款识别的再探讨

一、问题引入

预约保险协议俗称“预约保单(open policy/open cover)”,通常载明承保险别、承保标的、承保期限、费率、保额、免赔、双方权利义务、特约条款等,可有效降低逐笔投保带来的协商成本及遗漏风险,在货运险实践中应用广泛。但保险人援引预约保险协议中的相关条款对保单责任或赔款金额进行抗辩时,被保险人常以构成“格式条款”为由否认其效力,而法院认定时关注的焦点也各不相同。本文拟结合《民法典》、相关司法解释对格式条款构成要件的规定及相关司法案例,对预约保险协议与格式条款的认定进行梳理、分析,最后提出总结与建议。

二、问题分析

(一)格式条款的构成要件

《民法典》第四百九十六条第1款规定“格式条款是当事人为了重复使用而预先拟定,并在订立合同时未与对方协商的条款”,结合《最高院关于适用〈中华人民共和国民法典〉合同编通则若干问题的解释》第九条第2款“从事经营活动的当事人一方仅以未实际重复使用为由主张其预先拟定且未与对方协商的合同条款不是格式条款的,人民法院不予支持。但是有证据证明该条款不是为了重复使用而预先拟定的除外”,以及最高院对该条款出具的理解与适用1,格式条款的认定可从以下方面考虑:

- 其一,“重复使用”仅是条款提供方的目的,不关注实际是否重复使用。也即,在举证时,相对方无需证明争议文本实际被重复使用,仅此一次也可能被认定为格式条款。

- 其二,“预先拟定”仅是格式条款外在表现,单方预先拟定不等于合同的订立未经平等协商。

- 其三,“未与对方协商”应是相对方事实上不能协商,不包括相对方基于交易成本、合同价值或其他考虑主动放弃协商机会的情形。

以上,应认为“重复使用”、“预先拟定”并非格式条款的构成要件,最为核心的判断标准是相对人是否有协商的可能,或者说合同本文是否体现了合同双方的真实意思。

但预约保险协议签署过程中,常常出现合同当事人仅就承保标的、费率、承保期限、承保区域等非常个性化的内容进行单独的沟通确认,但对于免赔、限额、特别约定、双方权利义务等条款,保险人未询问投保人/被保险人是否有修改意见、投保人/被保险人亦未要求修改的情形。此时,预约保险协议是否构成“不能协商”就成为争议的焦点。

(二)法院对预约保险协议是否构成格式条款的观点整理

就“未予对方协商”的问题,不同法院在认定上存在一定差异,我们整理如下:

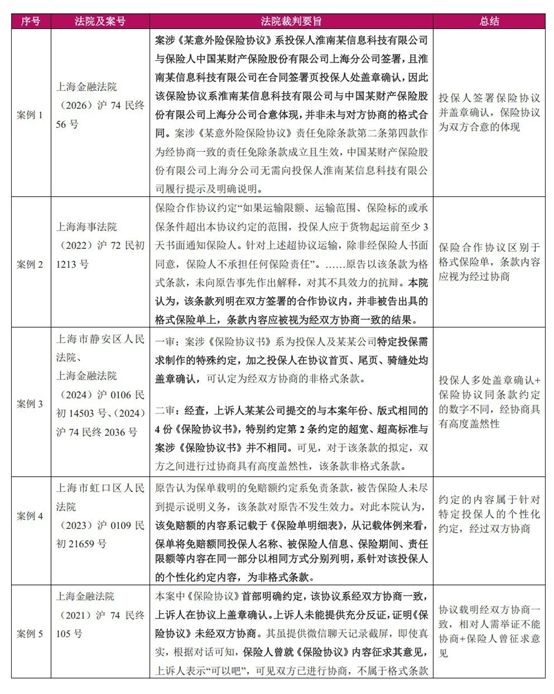

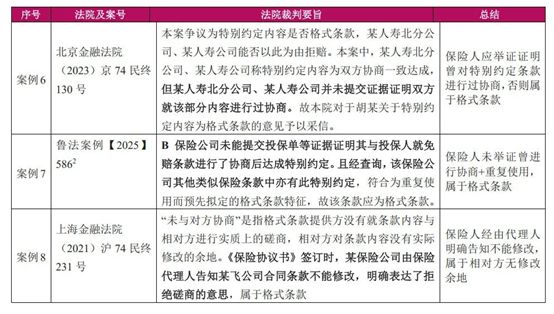

1、认定预约保险协议不构成格式条款

2、认定预约保险协议构成格式条款

以上案例,可总结出法院认为“构成协商”的情形:

- 投保人在预约保险协议中加盖/多处加盖公章(案例1、3);

- 区别于备案条款(案例2);

- 不同预约保险协议中,虽有相同的免赔情形,但约定的标准不同(案例3);

- 投保人名称、被保险人信息、保险期间、责任限额、免赔等属于针对该投保人的个性化约定内容(案例4);

- 预约保险协议中载明协议系经双方协商一致达成,被保险人未举证证明协议不能修改(案例5)。

法院认为“不构成协商”的理由,则多数进行了举证证明责任的倒置,认为保险人未能举证证明曾进行实际协商(案例6、7)。至于保险人或其代理人明确表示不能修改的情形,构成格式条款应无异议(案例8)。

(三)我们的主要观点

预约保险协议是否构成格式条款,核心是解决投保人不能协商,还是基于交易成本和合同价值的考虑,甚至是签署合同时不谨慎的态度主动放弃协商的判断问题。既然签章是合同成立的一般要件,《民法典合同编通则司法解释》第九条也不允许双方通过约定明确合同条款不属于格式条款,那么预约保险协议是否有投保人盖章、是否载明“经双方约定一致”均无法成为投保人能够自由表意的充分证明。免赔额、责任限额等在不同协议中存在个性化的约定,亦不能当然证明投保人有修改自身预约保险协议的余地。

将判断的起点放在举证证明义务的分配上可能更为顺畅,标准也更为统一:

格式条款需要规制的理由是缔约双方在信息掌握和经济地位上存在较大差距,但在保险实践中,保险人并非总是绝对强势的一方,如大型企业本身在商业层面即有较大的话语权,或者投保人是通过专业的保险经纪人与保险人对接投保。特别对于投保金额(合同价值)较大的预约保险协议,商业层面应当期待投保人投入较高的交易成本,仔细审阅预约保险协议条款,并主动提出相应的修改意见。否则,即使保险人提供的预约保险协议没有改动,也可推定是该类投保人放弃协商的权利。

在此情况下,可采用“谁主张谁举证”的一般举证证明规则,由投保人举证保险人拒绝修改,进而可构成格式条款。而对于缔约双方确实存在较大差距的情况,如个人或小型企业,则可考虑将举证证明责任倒置,由保险人举证可进行修改,否则构成格式条款。

三、总结与建议

综上所述,我们认为预约保险协议是否构成格式条款需要个案判断,不应忽视投保人的利益选择和能动性,首先判断举证证明义务较为适宜。当然,如保险人每次在提供预约保险协议后均能询问投保人是否有修改意见并注意保留相关记录,将大大减少该类争议,至少应当避免适用“不能修改”之类的话术,若投保人的要求确实影响到承保条件,不妨重新讨论承保条件。

注释:

1 参《最高人民法院民法典合同编通则司法解释理解与适用》,最高人民法院民事审判第二庭、研究室编著,人民法院出版社2023年12月第1版,第125-130页;

2 山东高院发布案例分析https://mp.weixin.qq.com/s/gOrrSlYLdkbOLBxYfoZnDA

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.