- with readers working within the Business & Consumer Services industries

- within Law Department Performance and Tax topic(s)

Türkiye'nin Makroekonomik Görünümü

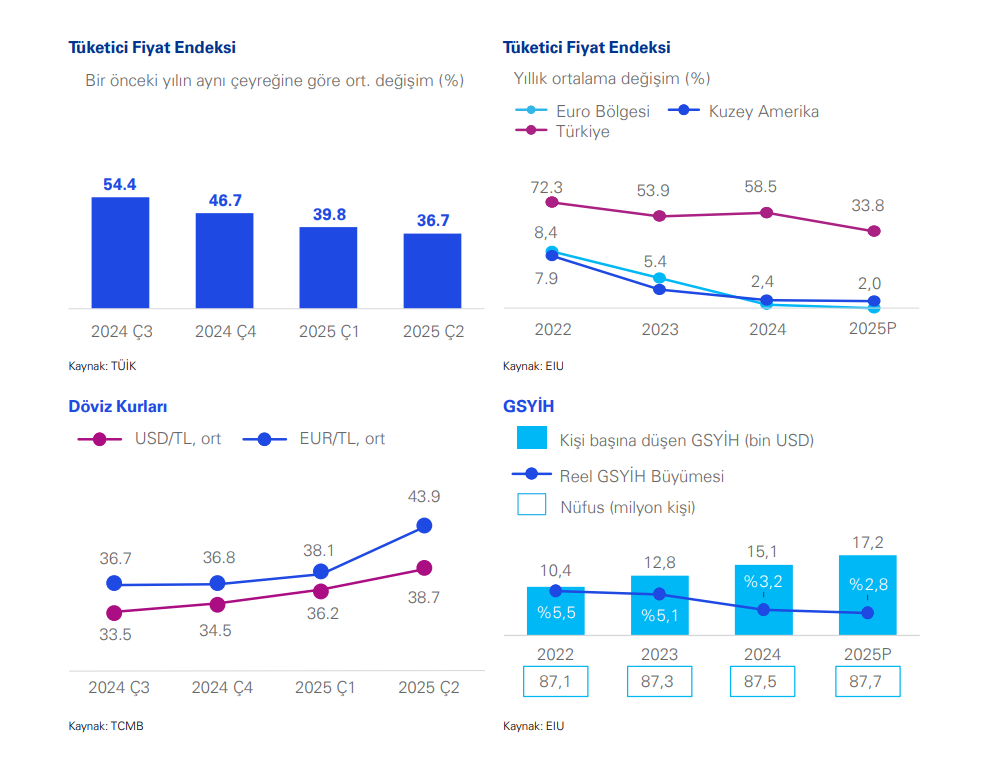

Türkiye'de TÜFE değişimi, 2025 2Ç'de bu yılın bir önceki çeyreğine kıyasla ortalama %33,7; bir önceki yılın aynı çeyreğine göre ise %36,7 seviyelerinde gerçekleşmiştir. Kuzey Amerika ve Euro Bölgesi'ndeki enflasyon verilerinin ise 2025 senesi için sırasıyla %2,8 ve %2,0 seviyelerinde seyredeceği öngörülmektedir.

Global piyasalara bakıldığında, ABD'de uygulanan ticaret politikaları ve hizmet fiyatlarındaki artışın etkisiyle enflasyon beklentilere paralel gerçekleşmiştir. Euro Bölgesi'nde haziran ayı enflasyon verileri, bir önceki aya göre sınırlı bir artış göstermiş olup bölgedeki faiz oranlarının düşüş eğilimini sürdürebileceğine yönelik öngörüler devam etmektedir.

Türkiye'de hizmet fiyatlarındaki artış ve makroihtiyadi baskılara karşın, 2025 ikinci çeyreğinde enflasyon verisi beklentilerin altında gerçekleşmiştir. Buna ek olarak 2025 yılı için kişi başına düşen milli gelirin 17,2 bin dolar seviyelerinde olması ve reel GSYİH büyümesinin bir önceki yıla kıyaslandığında %2,8 olarak gerçekleşmesi beklenmektedir.

İnşaat Sektörü

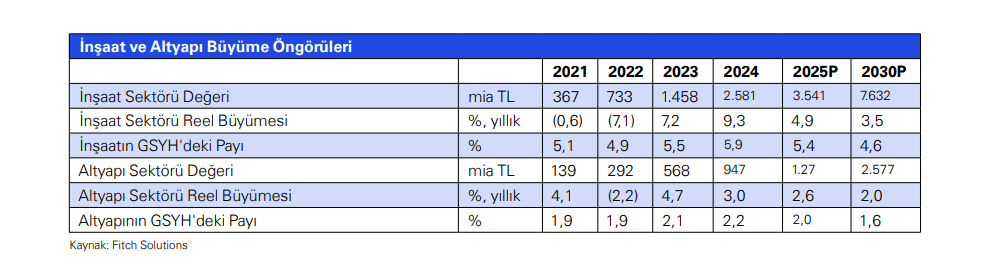

2024 yılını reel olarak %9,3 büyüme ile tamamlayan Türkiye inşaat sektörünün, 2025 ve sonrasındaki dönemde büyümeye devam etmesi beklenmektedir. Benzer şekilde, 2024 yılında reel olarak %3,0 büyüme gösteren Türkiye altyapı sektörünün de 2030 yılına kadar olan projeksiyonlarda, inşaat sektörüne benzer olarak kendi büyüme trendini azalarak da olsa sürdüreceği tahmin edilmektedir.

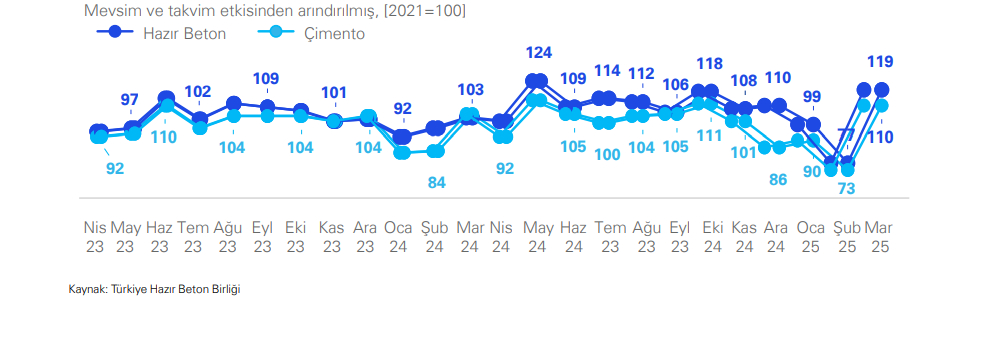

2025 Ç2 sonunda, mevsim ve takvim etkisinden arındırılmış hazır beton endeksi bir önceki yılın aynı dönemindeki değere göre ortalama ~%1,03, çimento endeksi ise ortalamada %0,4 düşüş kaydetmiştir.

İnşaat Sektörü İmalat

Endeksleri

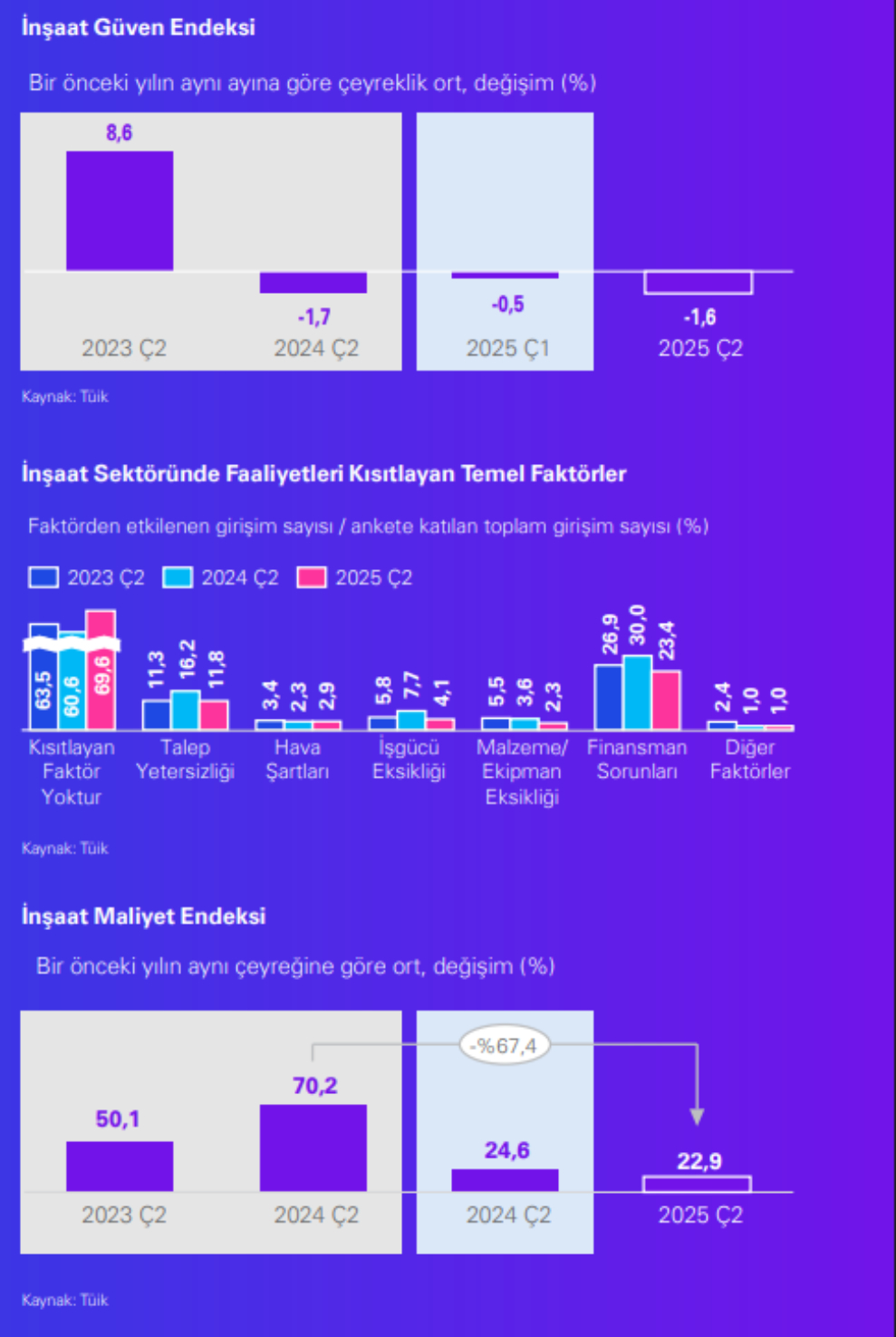

TÜİK tarafından açıklanan sektörel bazda güven verilerinden inşaat güven endeksi, bir önceki çeyrekte kaydedilen negatif eğilimini devam ettirerek 2025 Ç2'de bir önceki yılın aynı çeyreğindeki endekse göre %1,6 seviyesinde azalmıştır. Güven endeksinin alt kırılımları bir önceki ay ile karşılaştırıldığında Haziran 2025'te alınan kayıtlı siparişlerin mevcut düzeyi %2,1 düşüş gösterirken, yine Haziran 2025'te gelecek 3 aylık dönemdeki toplam çalışan sayısı beklentisi %1,4 seviyesinde azalmıştır.

Türkiye inşaat sektöründe faaliyet göstermekte olan şirketlerin 2025 Ç2'de ortalama %69,6'sı faaliyetlerini kısıtlayan herhangi bir faktörün olmadığını açıklarken, finansman sorunları ortalama %23,4 seviyesindeki payıyla girişimleri sınırlayan birincil faktör olmaya devam etmiştir. Kısıtlayıcı unsurlarda finansman sorunlarının ardından gelen talep yetersizliği ise, 2025 Ç2'de de %11,8'lik ortalamaya sahip olarak önceki dönemlerde olduğu gibi faaliyetleri kısıtlayan faktörlerdeki sırasını korumaya devam etmiştir.

Türkiye'de inşaat maliyet endeksi alt kırılımları ele alındığında, malzeme ve işçilik endeksleri bir önceki yılın aynı dönemi ile kıyaslandığında 2025 Ç2'de sırasıyla ortalama %18,4 ve %31,7 artmıştır. Çeyreklik ortalamalara bakıldığında inşaat maliyet endeksinde bir önceki yılın aynı dönemine göre %22,9'luk artış kaydedilirken, artış hızının diğer çeyreklerde gözlemlendiği şekilde devam ettiği görülmektedir.

Önceki dönemlere paralel olarak inşaat sektörü özelinde takipteki kredi büyüklüğünün toplam nakdi kredi büyüklüğüne oranı %4,1 seviyelerinde seyretmeye devam ederken, nakdi kredilerin TL cinsinden büyüklüğünün artışının sürdüğü kaydedilmiştir.

Gayrimenkul Sektörü

Konut

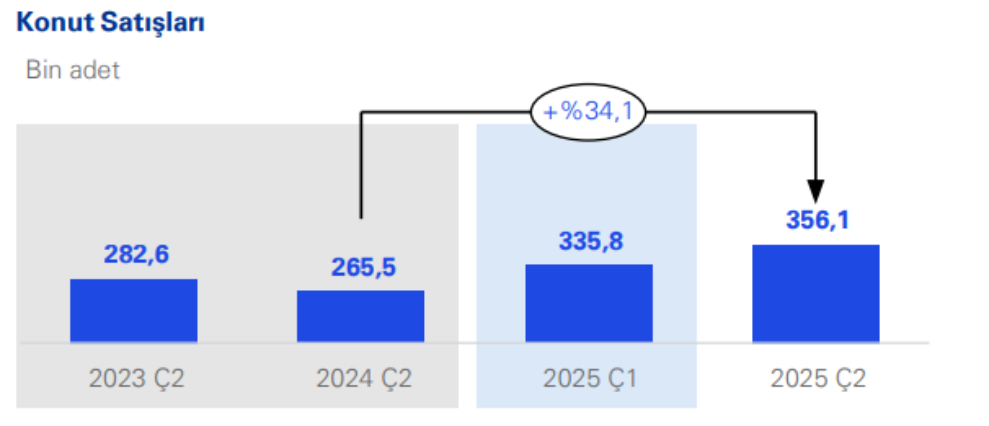

2025 Ç2'de Türkiye genelinde konut satışları 356,1 bin adet ile bir önceki yılın aynı dönemine kıyasla %34,1'lik artış gösterirken, alt kırılımdaki ipotekli satışlar ve ikinci el konut satışları bir önceki yılın aynı çeyreğine göre toplamda sırasıyla %116 ve %37,7'lik artış göstermiştir.

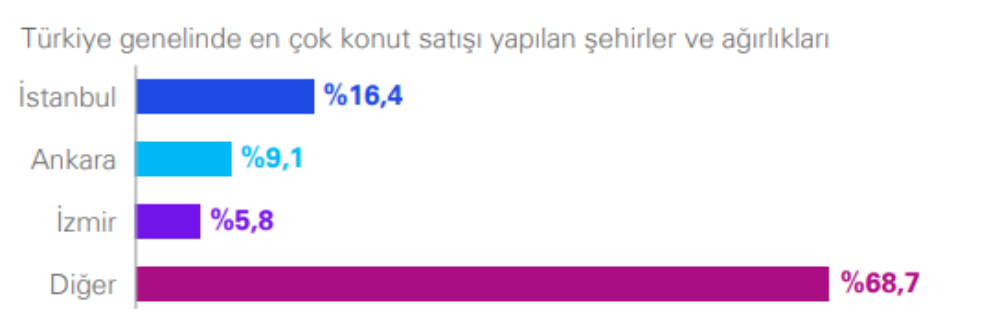

Bir önceki dönemdeki sonuçlara paralel olarak 2025'in ikinci çeyreğinde de İstanbul 58,4 bin adet ile Türkiye genelinde en çok konut satışı yapılan şehir olmuş, İstanbul'daki satışları 32,3 bin adet ile Ankara ve 20,8 bin adet ile İzmir takip etmiştir

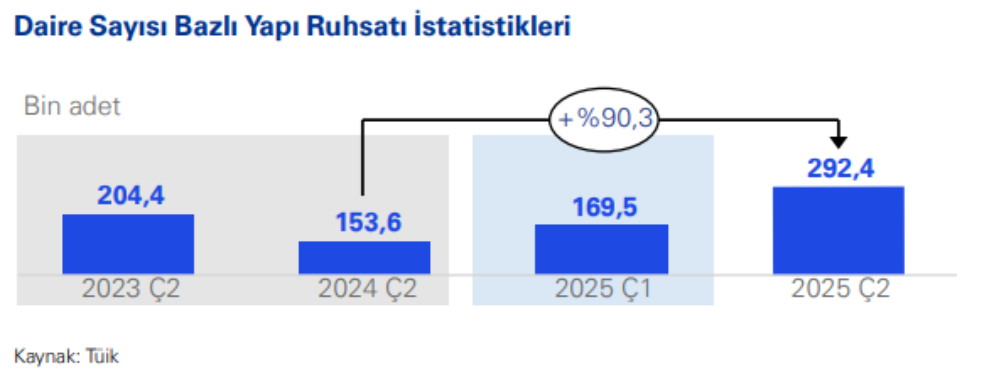

Türkiye genelinde 2025 Ç2'de belediyeler tarafından verilen yapı ruhsatları daire sayısı bazlı olarak bir önceki yılın aynı çeyreğine kıyasla %90,3 seviyesinde artmıştır. Yapı ruhsatı verilen binalar, yüzölçümü payına göre sıralandığında ilk sırada, 18,4 milyon m² ile ikamet edilen iki ve daha fazla daireli binalar gelirken, ikinci sıra toplamda 3,5 milyon m² ile sanayi binaları ve depoları olmuştur.

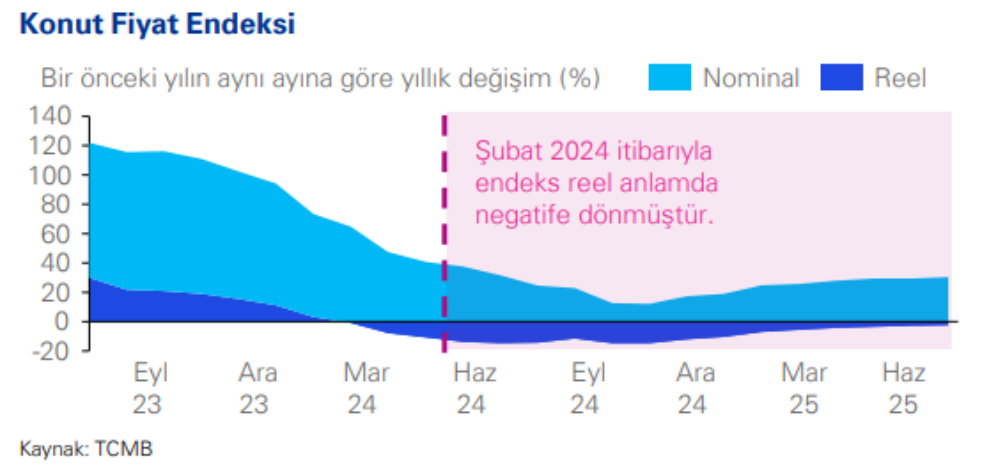

Türkiye'de Haziran 2025 sonu itibarıyla 186,0 seviyesinde seyreden konut fiyat endeksi (2023=100) 2024 yılının aynı ayına göre nominal bazda %32,8 artış göstermiştir. Endeksin Şubat 2024 itibarıyla negatife dönen reel bazlı değişimi ise bu trendine devam etmiş ve 2025 yılının Haziran ayında bir önceki yılın aynı ayına göre reel olarak %2,4'lük düşüş kaydedilmiştir.

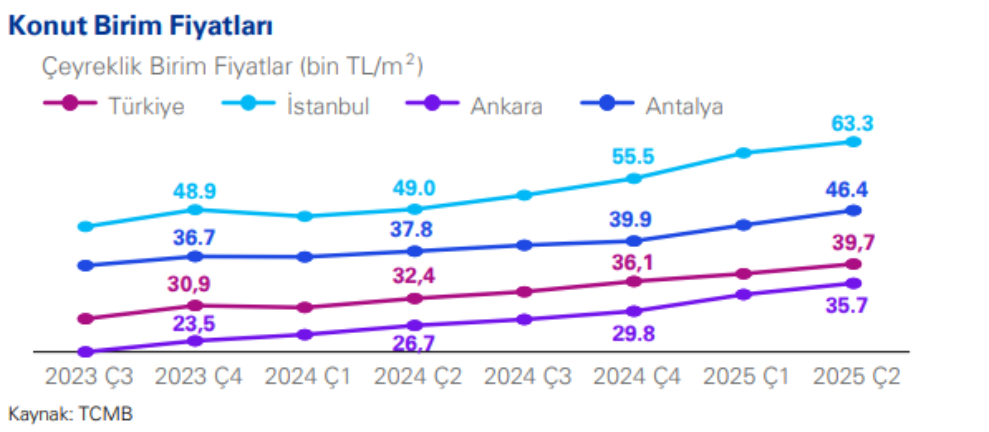

2025 Ç2'de kaydedilen birim fiyatlara bakıldığında, İstanbul'un m2 başına 63,3 bin TL ile ülke genelinde bir önceki dönemde olduğu gibi birim fiyatların en yüksek olduğu il ünvanını devam ettirdiği görülmektedir. Antalya ve Ankara'da konutların m2'si sırasıyla 46,4 bin TL ve 35,7 bin TL'ye ulaşırken, bu sayı Türkiye ortalamasında 39,7 bin TL olarak kaydedilmiştir.

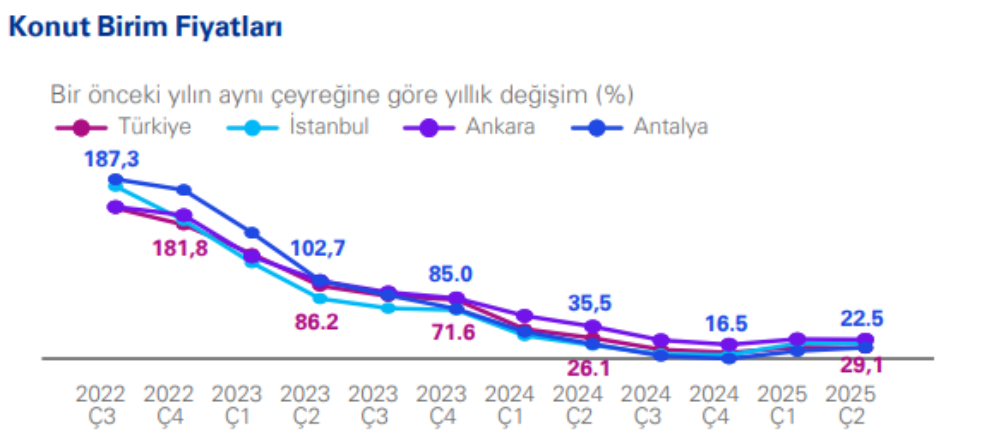

Çeyreklik birim fiyatlardaki yıllık değişiklikler bazında Türkiye genelinde olduğu gibi, İstanbul, Antalya ve Ankara'da da birim fiyat artış oranları yükselmeye devam etmiştir. 2025 Ç2'de, bir önceki yılın ikinci çeyreğine kıyasla Ankara'da konut fiyatları %33,5 seviyelerinde artış gösterirken, Türkiye genelinde, İstanbul'da ve Antalya'da bu artış oranları sırasıyla %22,5, %29,1 ve %22,9 olarak kaydedilmiştir.

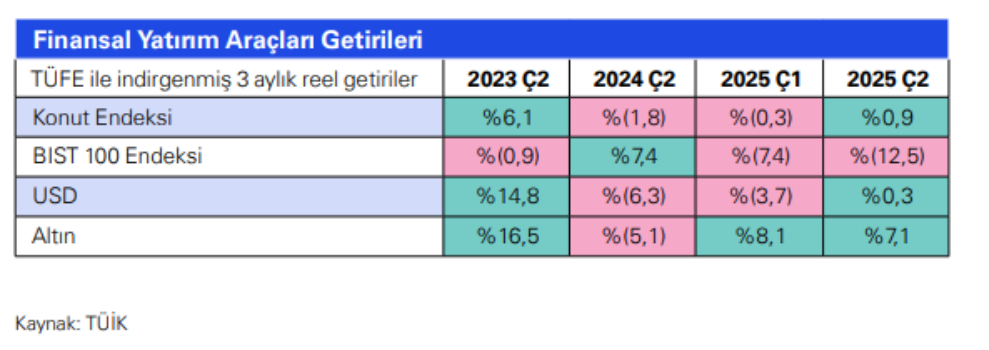

Finansal yatırım araçlarının getirileri kapsamında, konut fiyat endeksindeki 3 aylık değişim 2025 Ç2 sonu itibarıyla reel olarak %0,9 seviyesine ulaşmıştır.

2025 Ç2'de ortalama %1 seviyelerinde reel getiri sağlayan konut yatırımları, seçili yatırımlar arasında reel seviyede %7 seviyesinde getiri sağlayan altından sonra ikinci sırada gelmiştir.

To view the full article click here

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.