- with readers working within the Banking & Credit industries

- within Intellectual Property and Corporate/Commercial Law topic(s)

- with Senior Company Executives, HR and Inhouse Counsel

Giriş

7552 sayılı İklim Kanunu ("İklim Kanunu"), 9 Temmuz 2025 tarihli Resmî Gazete'de yayımlanarak yürürlüğe girmiştir. Yeşil büyüme vizyonu ve net sıfır emisyon hedefi doğrultusunda iklim değişikliğiyle mücadele etmeyi amaçlayan İklim Kanunu; sera gazı emisyonlarının azaltılması ve iklim değişikliğine uyum faaliyetleri sürecine ilişkin usul ve esasları belirlemektedir.

İklim Kanunu ile getirilen en büyük yenilik, Emisyon Ticaret Sistemi ("ETS") ve karbon kredileri ile ilgili düzenlemeler yapılarak kapsam dahilindeki işletmelerin sera gazı emisyon izni almaları zorunlu hâle getirilmesidir. Kanun gerekçesinde, İklim Kanunu'nun temel ilkesi toplumsal ve çevresel sürdürülebilirlik olarak belirtilmiştir. Bu anlamda İklim Kanunu; Türkiye'nin sürdürülebilirlik ilkelerinin temel alındığı ilk kanun olmakla beraber, iklim değişikliğiyle mücadeleyi salt çevresel önlemler alınması ile değil, aynı zamanda toplumsal ve ekonomik dönüşümün sağlanarak sürdürülebilirliği amaçlaması nedeniyle özel bir yere sahiptir.

Bu yazıda, öncelikle İklim Kanunu'nun hazırlanma süreci ve nedenleri açıklanacak, ardından Emisyon Ticaret Sistemi, İklim Kanunu'nu kapsamında getirilen yükümlülükler, ihlal ve yaptırımlar ile Sınırda Karbon Düzenleme Mekanizmasına dair açıklamalara yer verilecektir.

1. İklim Kanunu'na Giden Süreç

İklim Kanunu'nun hazırlanması, sadece Türkiye Cumhuriyeti'nin ulusal politika ve hedeflerinin bir sonucu değil; aynı zamanda uluslararası hukuktan doğan sorumluluğunun, Avrupa Birliği müktesebatına uyum sürecinin ve Avrupa Birliği ülkelerindeki mukim işletmeler ile yapılan yüksek oranlı ticaretin bir neticesidir. Zira iklim değişikliği ile mücadele yalnızca ulusal düzeyde yürütülebilecek bir süreç olmadığı gibi Türkiye Cumhuriyeti dışında da pek çok devlet, çeşitli düzenlemeler yoluyla eyleme geçmektedirler.

a. Türkiye'nin Uluslararası Hukuktan Doğan Sorumluluğu

İnsan faaliyetleri sonucu çevresel açıdan olumsuz sonuçların oluştuğunu ve uzun vadede bu durumun küresel düzeyde iklimsel koşullara neden olduğunu fark eden devletler, 1992 yılında bir araya gelerek Birleşmiş Milletler İklim Değişikliği Çerçeve Sözleşmesi'ni ("Çerçeve Sözleşme") imzalamışlardır. Çerçeve Sözleşme 1994 yılında yürürlüğe girmiştir. Amacı, iklim sistemine yapılan insan kaynaklı tehlikeli müdahalelerin önlenerek atmosferdeki sera gazı yoğunluğunun dengelenmesidir.

Çerçeve Sözleşme kapsamında 1997 yılında imzalanıp 2005 tarihinde yürürlüğe giren Kyoto Protokolü, karbondioksit (CO2) ve diğer sera gazlarının emisyon miktarlarını sınırlaması yönünde üye devletlerin taahhütlerini içermektedir. Kyoto Protokolü, "ortak fakat farklılaştırılmış sorumluluklar" (common but differentiated responsibilities) ilkesine dayanmakta olup sera gazı emisyonu miktarlarının kısıtlanması taahhütlerini gelişmiş ülkeler için hedeflerken gelişmekte olan ülkeler için aynı yükümlülüğü getirmemiştir.

Yine Çerçeve Sözleşme kapsamında 2015 yılında imzalanan ve 2016 yılında yürürlüğe giren Paris İklim Anlaşması ile küresel ısınma düzeyinin 1.5 °C'nin altında kalması ve bu kapsamda 2030 yılına kadar sera gazı emisyonlarının %50 oranında azaltılması hedeflenmiştir. Paris İklim Anlaşması, Kyoto Protokolü'nden farklı olarak gelişmiş ülkelerle gelişmekte olan ülkeler arasında bir ayrım gözetmemiştir.

Türkiye Cumhuriyeti; Çerçeve Sözleşme'ye, Kyoto Protokolü'ne ve Paris İklim Anlaşması'na taraftır. Bu nedenle, uluslararası hukuk bakımından sera gazı emisyonunu azaltma taahhüdü altına girmiş olup bu taahhüdü yerine getirmemesi halinde uluslararası andlaşmalar hukukunu ihlal nedeniyle Türkiye Cumhuriyeti'nin sorumluluğu doğacaktır. Bu bakımdan iklim değişikliği ile mücadele, sadece ulusal bir politikanın neticesi değil, aynı zamanda bir devletlerin sorumluluğu meselesidir.

b. AB Müktesebatına Uyum Süreci

Türkiye Cumhuriyeti, 1999 yılından beri AB'ye aday ülke statüsündedir. 2005 yılında başlayan müzakere süreci ile beraber AB müktesebatına uyum süreci, Türkiye Cumhuriyeti'nin resmi program ve politikalarından biri haline gelmiştir. Müzakerelerde Fasıl 27, Çevre ve İklim Değişikliği'ne ilişkindir. Bu nedenle AB'deki iklim değişikliği ile mücadeleye ilişkin politika ve kural değişiklikleri, Türkiye'yi yakından ilgilendirmektedir.

Kyoto Protokolü'nün yürürlüğe girmesi ile beraber Avrupa Birliği ("AB"), bu kapsamdaki somut taahhütlerini gerçekleştirmek maksadıyla dünyanın ilk karbon piyasası olan 2005 yılında AB Emisyon Ticaret Sistemi'ni (European Union Emissions Trading System, EU-ETS) ("AB ETS") yürürlüğe sokmuştur. "Cap and trade" ilkesini temel alarak çalışan bu sistem ile işletmelerin salabilecekleri toplam sera gazı miktarı, her yıl azalan bir üst sınırla kontrol edilmiş ("cap"); sera gazı emisyon miktarları bir hakka bağlanarak bu hakkın işletmeler arasında ticarete konu edilmesi ("trade") mümkün kılınmıştır.

Paris İklim Anlaşması kapsamında 2020 yılında onaylanan Avrupa Yeşil Mutabakatı (European Green Deal) ile Avrupa Komisyonu; "55'e Uyum" (Fit for 55) kapsamında AB'deki sera gazı emisyonlarının 2030 yılına kadar %55 oranında düşürülmesi, 2050 yılına kadar ise sera gazı emisyonunu sıfıra indirmeyi içeren net-sıfır (net-zero) ile dünyanın ilk karbon-nötr kıtası olma hedefini kabul etmiştir. Bu hedefler dahilinde AB, ETS'nin kapsamı genişletmiştir.

Dolayısıyla ETS'nin Türkiye Cumhuriyeti tarafından da uygulamaya konulması, Türkiye'nin Avrupa Birliği'ne üyelik ve AB müktesebatına uyum süreçleri için kritik bir önem taşımaktadır.

c. Türkiye – AB Ticareti

Türkiye Cumhuriyeti'nin toplam ihraç oranının %41,4'ünü AB oluşturmaktadır. Bu bakımdan AB, Türkiye'nin en büyük ticaret ortağıdır. Bu nedenle Türkiye'den AB'ye ihraç edilen malların tabi olduğu hukuki rejim, Türkiye'nin dış ticaretini en çok etkileyen konulardan bir tanesidir. Bu kapsamda gümrük prosedürleri ve mali yükümlülükler ile beraber AB hukukundan kaynaklı ithalatçı yükümlülükleri ve bunların mal satım ve tedarik ilişkilerinde sözleşmesel yükümlülüklere aktarılması, Türkiye'den AB'ye mal ihraç eden işletmeler için kritik bir öneme sahiptir.

2023 yılında AB, üretim süreçlerinde karbon emisyonu yoğun olan belirli endüstrilerdeki malların; AB ETS ile uyumlu şekilde ticaretinin sağlanması ve AB'nin karbonsuzlaştırma ("decarbonization") hedeflerine uygun olarak AB'ye ithal edilmelerini güvence altına almak için 2023/956 sayılı AB Tüzüğü ile Sınırda Karbon Düzenleme Mekanizmasını (The Carbon Border Adjustment Mechanism, "CBAM") ("AB SKDM") kurmuştur. Böylece, alüminyum, çimento, elektrik, demir çelik, hidrojen ve gübre sektörlerinde AB dışında üretilen malların AB'ye ithalatı bakımından ithalatçı şirketlere belirli yükümlülükler getirilmesi ve ithal ürünlerin karbon bedellerinin AB'de üretilen ürünlerin AB ETS kapsamında sahip oldukları karbon fiyatlandırması ile eşitlenmesi amaçlanmıştır.

AB SKDM kapsamında AB, 1 Ekim 2023 – 31 Aralık 2025 aralığını geçiş dönemi olarak belirlemiş ve yalnızca raporlama yükümlülükleri ile yetinmiştir. 1 Ocak 2026'dan itibaren ise SKDM kapsamında mali yükümlülükler uygulanmaya başlanacak ve ithal edilen ürünler için karbon emisyonları oranında ithalatçı firmalara ücretlendirme yapılacaktır.

AB'de mukim ithalatçılar, Türkiye Cumhuriyeti de dahil olmak üzere pek çok büyük ticaret ortağı ülkelerdeki SKDM kapsamında yer alanda sektörlerde mal üreten ihracatçı işletmelerle yaptıkları satım ve tedarik sözleşmelerine özel hükümler ekleyerek AB SKDM kapsamındaki yükümlülüklerini AB üyesi olmayan ülkelerde mukim ihracatçı ve üretici işletmelere yansıtmaya başlamışlardır. Mali yükümlülüklerin devreye gireceği 1 Kasım 2026 tarihinden itibaren ise karbon fiyatlandırmalarının da cezai koşul olarak satım ve tedarik sözleşmelerine ekleneceği öngörülmektedir.

Açıklanan nedenlerle, Türkiye Cumhuriyeti'nin AB ETS ile uyumlu bir karbon ticaret sistemine sahip olması, AB ile yapılan ticaret süreçlerinde ihracatçı işletmelerin süreçlerini az riskli şekilde sürdürmelerinin sağlanması açısından önem taşımaktadır.

2. Emisyon Ticaret Sistemi (ETS)

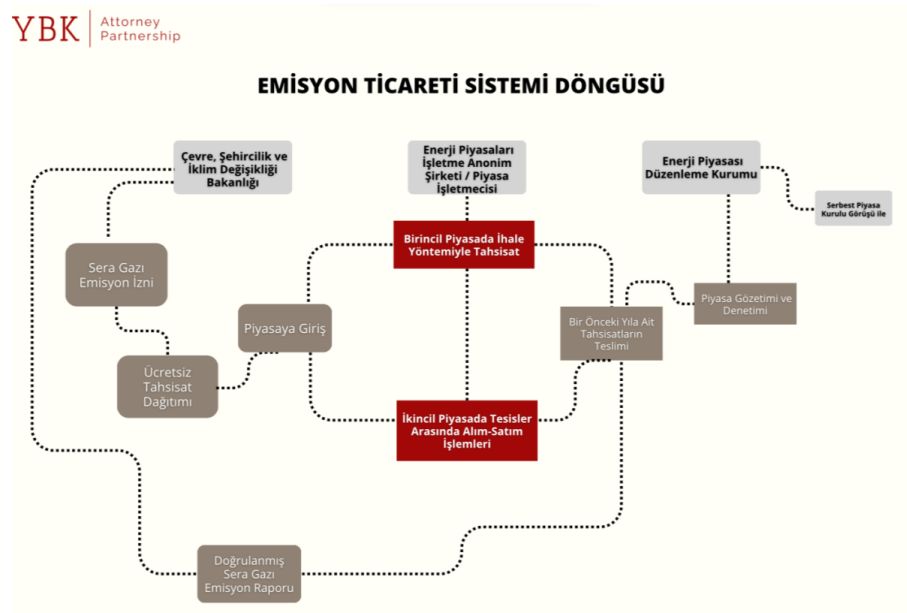

İklim Kanunu'nun getirdiği en önemli yenilik, aynı AB'de olduğu gibi, Türkiye Cumhuriyeti sınırları içerisinde bir Emisyon Ticaret Sistemi'nin kurulmasıdır. ETS kapsamındaki temel kavramlar ve süreçler, İklim Kanunu'nda şu şekilde tanımlanmıştır:

- Emisyon Ticaret Sistemi (ETS): Sera gazı emisyonlarına, net sıfır emisyon hedefine uygun bir üst sınır belirlenmesi ilkesine dayalı olarak çalışan ve tahsisatların alınıp satılması suretiyle sera gazı emisyonu azaltımını teşvik eden ulusal ve/veya uluslararası piyasa temelli mekanizmadır.

- ETS piyasası: Emisyon izinlerinin ve ilgili emisyon ticaretine konu olabilecek uygun görülmüş standart sözleşmelerin alım satımının yapıldığı birincil ve ikincil piyasaların bütünüdür. Bu piyasalar, yetkili piyasa işletmecisi (Enerji Piyasaları İşletme Anonim Şirketi) tarafından organize edilir ve işletilir.

- Sera gazı emisyon izni: ETS kapsamında esasları yönetmelikle belirlenen doğrudan sera gazı emisyonlarına neden olan faaliyetleri yürüten işletmelerin, İklim Değişikliği Başkanlığı'ndan faaliyetlerine devam edebilmek için sera gazı emisyon izni almak zorundadır.

- Ücretsiz tahsisat: Belirlenen sınır dahilinde, bazı tesislere kısmen ücretsiz tahsisat sağlanabilir. Bu tahsisatlar; sektörel karbon yoğunluğu, teknolojik yeterlilik, emisyon geçmişi gibi çok sayıda teknik kriterle belirlenir.

- Birincil Piyasa İşlemleri: Karbon tahsisatlarının ihaleyle satışı yapılır. Tahsisatlar, piyasaya likidite sağlayan ve fiyat sinyali oluşturan bir araçtır.

- İkincil Piyasa İşlemleri: Tesisler arası alım-satım işlemleri burada gerçekleşir. Spot piyasa da bu kapsamda değerlendirilir.

- Doğrulama Süreci: Her tesis, yıllık emisyon raporunu yetkili doğrulayıcılar eliyle onaylatmak zorundadır. Bu doğrulayıcılar, 24128 sayılı Tebliğ çerçevesinde lisanslandırılan bağımsız kuruluşlardır.

- Yükümlülüğün Yerine Getirilmesi: Her tesis, önceki yılın doğrulanmış emisyonu kadar tahsisatı resmi mercilere teslim eder.

- Denkleştirme Mekanizması: Tesisler, tahsisatlarını yetersiz bulduklarında karbon denkleştirme projelerine yatırım yaparak veya karbon kredisi satın alarak yükümlülüklerini yerine getirebilirler.

Bu kapsamda Emisyon Ticaret Sistemi döngüsü, aşağıdaki gibi gerçekleşmektedir:

3. Uygulama Takvimi İklim Kanunu, geçiş sürecini çok aşamalı ve kademeli bir yapıda düzenlemiştir. Kritik tarihler ise şöyledir:

4. Yükümlü Tesisler ve Sistemdeki Aktörler

Belirli doğrudan sera gazı emisyonuna neden olan faaliyetleri yürüten işletmeler, ETS kapsamında dahil edilecektir. Yükümlü tesisler yönetmelikle belirlenecektir.

22 Temmuz 2025 tarihinde İklim Değişikliği Başkanlığı tarafından taslak Türkiye Emisyon Sistemi Yönetmeliği ("Taslak TR-ETS Yönetmeliği") yayımlanmıştır. Taslak TR-ETS Yönetmeliği, EK-1'deki listede yer alan eşikleri sağlayan faaliyetleri yürüten veya tesisi işleten ve kullanma hakkına sahip bulunan sorumlu gerçek ve tüzel kişiler ile kamu kurum ve kuruluşlarının ETS kapsamına alınmasını öngörmektedir. TR-ETS Yönetmeliği henüz yürürlüğe girmemiş olup kamuoyu görüşlerine göre değişiklikler yapılması ihtimali mevcuttur.

Sistemdeki aktörler ve ilgili mevzuat ise şöyledir:

- İklim Değişikliği Başkanlığı: Tahsisat süreçlerini yönetme, karbon kredilerinin ETS kapsamında kullanımını belirleme ile görevlidir. Görev ve faaliyetleri, İklim Kanunu m. 8 ve m. 11 hükümleri kapsamında düzenlenir.

- EPDK (Enerji Piyasası Düzenleme Kurumu): Piyasa gözetimi ve denetimi, piyasa bozucu davranışları tespiti ve ceza uygulaması ile görevlidir. Görev ve faaliyetleri; İklim Kanunu m. 14, Elektrik Piyasası Kanunu m. 18 ve Karbon Piyasalarının İşletilmesine Yönelik Yönetmelik Taslağı hükümleri kapsamında düzenlenir.

- EPİAŞ (Enerji Piyasaları İşletme Anonim Şirketi): Birincil ve ikincil piyasasının işletimi ve mali uzlaştırma ile görevlidir Görev ve faaliyetleri, İklim Kanunu m. 18 ve Sera Gazı Emisyon Raporlarının Doğrulanması ve Doğrulayıcı Kuruluşların Akreditasyonu Tebliği hükümleri kapsamında düzenlenir.

Karbon Piyasası Kurulu: Pilot uygulama döneminin kapsamının belirlenmesi, Ulusal Tahsisat Planı'nın hazırlanması, piyasa kuralları ile görevlidir. Görev ve faaliyetleri; İklim Kanunu m. 6, m. 7 ve Geçici Madde 1 hükümleri kapsamında düzenlenir.

- Doğrulayıcı Kuruluşlar: Emisyon raporlarının doğrulanması ile görevlidirler. Görev ve faaliyetleri, Sera Gazı Emisyon Raporlarının Doğrulanması ve Doğrulayıcı Kuruluşların Akreditasyonu Tebliği hükümleri kapsamında düzenlenir.

- Ticaret Bakanlığı: SKDM'ye ilişkin raporlama, kapsam, içerik, usul ve esasların belirlenmesi ile görevlidir. Görev ve faaliyetleri, İklim Kanunu m. 8 hükmü kapsamında düzenlenir.

5. Yükümlülükler, İhlaller ve Yaptırımlar

a. Sera Gazı Emisyon İzni Yükümlülüğü

Tüm yükümlü tesisler, İklim Kanunu kapsamında en geç 9 Temmuz 2028 tarihine kadar sera gazı emisyon izni almak zorundadır. Bu izin, ETS kapsamındaki faaliyetlerin sürdürülebilmesi için ön koşuldur.

Sera gazı emisyon izni olmadan faaliyet gösteren işletmelere, doğrulanmış emisyon raporu mevcutsa en yüksek rapor değerine göre her bir ton karbondioksit eşdeğeri başına 5 TL; doğrulanmış raporu yoksa 1.000.000 TL ile 10.000.000 TL arasında idari para cezası verilir.

b. Emisyon Raporlama ve Tahsisat Teslimi

Her yıl için tesislerin sera gazı emisyonları, bağımsız doğrulayıcı kuruluşlar tarafından doğrulandıktan sonra İklim Değişikliği Başkanlığı'na raporlanmalıdır. Raporlanan emisyon miktarı kadar tahsisat yıl sonunda Başkanlığa teslim edilir. Teslim edilen tahsisatlar, ücretsiz tahsis edilen kısımlar ve piyasadan edinilen karbon kredileriyle karşılanabilir. Eksik tahsisat durumunda, işletmeler karbon denkleştirme projelerine yatırım yaparak veya karbon kredisi satın alarak yükümlülüklerini yerine getirebilir.

Doğrulanmış sera gazı emisyon raporunun süresi içinde İklim Değişikliği Başkanlığı'na sunulmaması hâlinde, işletmelere 500.000 TL'den 5.000.000 TL'ye kadar idari para cezası uygulanır. Bu fiil, ETS kapsamındaki tesisler tarafından işlenmişse; ceza iki kat olarak uygulanır ve teslim yükümlülüğü dışındaki tüm işlemler sistemde engellenir.

ETS kapsamında tahsisat teslim yükümlülüğünü 3 yıl üst üste ve en az %80 oranında yerine getirmeyen işletmelerin sera gazı emisyon izinleri iptal edilir. Bu işletmelere 3 ila 6 ay boyunca yeni izin verilmez.

c. Dijital Kayıt ve İzleme Sistemine Entegrasyon

Tüm tesisler ve piyasa katılımcıları, ulusal dijital kayıt ve izleme sistemine entegre olarak raporlama yapacaklardır. Sistem üzerinden tahsisat transferleri, alım-satım işlemleri, emisyon verileri ve yükümlülük takibi yürütülecektir,

d. Doğrulayıcı Kuruluşların Yükümlülükleri ve Yaptırımlar

Emisyon raporlarının doğrulanmasından sorumlu kuruluşlar, TÜRKAK (Türk Akreditasyon Kurumu) akreditasyonuna sahip olmalı ve Yetkilendirilmiş Doğrulayıcı statüsünü taşımalıdır. Gerçeğe aykırı, eksik ya da yanıltıcı beyanlar hâlinde, doğrulayıcı kuruluşların yetkileri askıya alınabilir veya iptal edilebilir.

e. Ozon Tabakasını İncelten Maddelere İlişkin İhlaller

Ozon tabakasını incelten maddeleri kullanmak, ithal etmek, ticaretini yapmak veya piyasaya arz etmek yasaktır. Bu fiillerin tespiti hâlinde 2.500.000 TL idari para cezası uygulanır.

Ayrıca, bu maddeleri içeren ürün veya ekipmanlara bakım, onarım ya da servis hizmeti verilmesi durumunda 250.000 TL, etiketleme hükümlerine uyulmaması hâlinde ise 120.000 TL idari para cezası öngörülür.

f. Florlu Sera Gazlarına İlişkin İhlaller

Florlu sera gazlarını kullanmak, ticaretini yapmak veya piyasaya arz etmek yasaktır. Bu fiillerin işlenmesi durumunda 2.500.000 TL idari para cezası verilir ve 3 ay ila 6 ay süreyle Hidroflorokarbon ("HFC") Kontrol Belgesi verilmez.

HFC'lerin kotasız ya da kotayı aşan miktarda ithali hâlinde 1.000.000 TL idari para cezası uygulanır ve bir sonraki yıl ithalat kotasında kesintiye gidilir.

Florlu sera gazları içeren ürün veya ekipmanların etiketleme hükümlerine uymayanlara ve bildirim-raporlarını veri tabanına süresinde girmeyen veya güncellemeyenlere 120.000 TL idari para cezası uygulanır. Ayrıca, florlu sera gazı içeren veya bu gazlarla çalışan ekipmanlara izinsiz müdahale edilmesi durumunda da aynı miktarda ceza öngörülür.

g. Proje Kayıt Yükümlülüğünün İhlali

İklim Kanunu m. 11/5 uyarınca, karbon kredisi üretimine ilişkin projelerin belirlenen süre içinde İklim Değişikliği Başkanlığı'nın karbon kredisi kayıt sistemine kaydettirilmemesi hâlinde, proje sahiplerine 120.000 TL idari para cezası uygulanır.

h. Bilgi ve Belge Sunma Yükümlülüğünün İhlali

İklim Değişikliği Başkanlığı tarafından talep edilen bilgi, belge ve verileri sunmaması ya da yanıltıcı beyanda bulunması durumunda 170.000 TL idari para cezası uygulanır.

i. Elektrik Piyasası Mevzuatının İhlali ve Piyasa Bozucu Davranış

İklim Kanunu kapsamındaki faaliyetler çerçevesinde, elektrik piyasası mevzuatına aykırı davranılması hâlinde, EPDK tarafından 6446 sayılı Elektrik Piyasası Kanunu hükümlerine göre idari yaptırım uygulanır.

Piyasa işleyişine zarar verecek fiillerin (örneğin, manipülasyon, bilgi saklama) tespiti hâlinde, bu ihlaller EPDK tarafından değerlendirilir. Gerçek kişiler için 2 milyon TL'ye kadar, tüzel kişiler için 20 milyon TL'ye kadar idari para cezası uygulanabilecektir. Ayrıca, piyasa faaliyet yetkileri geçici olarak kısmen veya tamamen durdurulabili.

6. Ulusal Ölçekte Sınırda Karbon Düzenleme Mekanizması (SKDM)

İklim Kanunu ile getirilen bir diğer yenilik, Avrupa Birliği'nde de olduğu gibi, gerekli görüldüğü durumda Ticaret Bakanlığı tarafından, Türkiye Gümrük Bölgesinde ithal edilen malların gömülü sera gazı emisyonlarını ele almak için ulusal ölçekte Sınırda Karbon Düzenleme Mekanizması'nın ("SKDM") kurulabilmesi için gerekli kanuni temelin sağlanmasıdır. Gömülü sera gazı emisyonları, bir ürünün üretim sürecinde ortaya çıkan doğrudan emisyonları ve ürünün üretim sürecinde elektrik, ısı, buhar, soğutma ve basınçlı hava gibi enerji kullanımından kaynaklanan dolaylı emisyonları ifade etmektedir.

ETS ile yerli üreticilere belirli yükümlülükler getirilmiştir. Bunun karşısında, piyasa rekabetinin ve yerli sanayinin korunması için ETS ile getirilen yükümlülüklerin ithalat aracılığıyla arkasından dolanılmasının, yerli üretimin emisyon hedefleri bulunmayan veya düşük düzeydeki ülkelere kaymasının önlenmesi elzemdir. İklim Kanunu'nun gerekçesinde, aynı anda hem küresel iklim değişikliğiyle mücadeleye destek olunması hem de Türkiye'deki ticaret ve sanayinin korunmasının sağlanabilmesi için ulusal ölçekte bir SKDM kurulmasının hedeflendiği ifade edilmektedir.

Ulusal ölçekte bir SKDM kurulduğu takdirde Türkiye'deki ithalatçı işletmeler, özellikle emisyon hedefleri düşük ve ETS benzeri yükümlülük getiren süreçlere sahip olmayan ülkelerden yapacakları ithalatlarda Türkiye Cumhuriyeti tarafından uygulanacak ek mali yükümlülüklerle karşılaşabileceklerdir. Bu nedenle, Ticaret Bakanlığı tarafından SKDM'ye ilişkin yapılacak düzenlemeler, özellikle ithalatçı firmalar tarafından dikkatle takip edilmelidir.

7. Sonuç ve Değerlendirme

İklim Kanunu, 1992'den beridir Birleşmiş Milletler ve pek çok farklı ülke tarafından misyon edinilen sera gazı emisyonlarının azaltılması hedefleri konusunda Türkiye'nin ilk somut kanuni adımıdır. Bu kapsamda Emisyon Ticaret Sistemi ile sera gazı emisyonuna neden olan üretim süreçlerine sahip tesisler bakımından yükümlülükler getirilmiştir.

2026 yılı itibariyle Avrupa Birliği Sınırda Karbon Düzenleme Mekanizmasının mali yükümlülükleri yürürlüğe girecektir. Yine İklim Kanunu kapsamında Ticaret Bakanlığı tarafından da ulusal ölçekte bir Sınırda Karbon Düzenleme Mekanizması'nın kurulması hedefi vardır. Bu iki husus, Türkiye'de mukim ihracatçı ve ithalatçıları etkileyerek dış ticaret süreçlerinde ek mali yükümlülüklerle karşılaşmalarına neden olabilecektir.

Gerek Türkiye'de üretim ve ticaret yapan gerekse de ithalat ve ihracat yapan işletmelerin İklim Kanunu ile getirilen yükümlülüklerini kontrol etmeleri, uygulama takvimine göre faaliyetlerini planlamaları ve ilgili kamu kurumlarının çıkaracağı ikincil mevzuatları titizlikle takip etmeleri, idari yaptırımlarla ve ek mali yükümlülüklerle karşılaşmamaları için elzemdir.

Kaynakça

- AB Sınırda Karbon Düzenleme Mekanizması – Avrupa Komisyonu internet sitesi (https://commission.europa.eu/) (https://taxation-customs.ec.europa.eu/carbon-border-adjustment-mechanism_en#cbam)

- AB Sınırda Karbon Düzenleme Mekanizması – Ticaret Bakanlığı internet sitesi (https://ticaret.gov.tr) (https://ticaret.gov.tr/dis-iliskiler/yesil-mutabakat/ab-sinirda-karbon-duzenlememekanizmasi/skdm-bilgilendirme-belgeleri)

- Avrupa Birliği Emisyon Ticaret Sistemi – Avrupa Komisyonu internet sitesi (https://commission.europa.eu/) (https://climate.ec.europa.eu/eu-action/carbon-markets/eu-emissions-trading-system-euets_en)

- Avrupa Yeşil Mutabakatı – Avrupa Komisyonu internet sitesi (https://commission.europa.eu/) (https://commission.europa.eu/strategy-and-policy/priorities-2019-2024/european-greendeal_en)

- Efe Murat Bulut, Sena Şahin. "Karbon Ticaretinde Türkiye İçin Önemli Bir Yıl : 2025", 02.06.2025, mondaq (https://www.mondaq.com/) (https://www.mondaq.com/turkey/oil-gas-electricity/1632444/karbon-ticaretinde-türkiye-İçinÖnemli-bir-yıl-2025)

- Fasıl 27: Çevre ve İklim Değişikliği – Avrupa Birliği Başkanlığı internet sitesi (https://www.ab.gov.tr) (https://www.ab.gov.tr/fasil-27-cevre_92.html)

- İklim Kanunu – Resmî Gazete internet sitesi (https://www.resmigazete.gov.tr) (https://www.resmigazete.gov.tr/eskiler/2025/07/20250709-1.htm)

- İklim Kanunu Gerekçesi ve Çevre Komisyonu Raporu – Türkiye Büyük Millet Meclisi internet sitesi (https://www.tbmm.gov.tr/) (https://cdn.tbmm.gov.tr/KKBSPublicFile/D28/Y3/T2/DosyaKomisyonRaporunuVerdi/d929e 28a-eafd-472b-a1a7- 21fc0232ac33.pdf?TSPD_101_R0=08ffcef486ab2000500853ab989e43a4b4bdfdcd4ac3e2ea0

- 85a0703cb5bd00f38200d90f026d46008ac6fef11143000b58436c86891152d9a786a583be78e4 62f65e6d86e2b3a08cabd39bc6294ac202097cb17e6ede739f659140dc6e6976b)

- Yeşil Mutabakat Eylem Planı – Ticaret Bakanlığı internet sitesi (https://ticaret.gov.tr) (https://ticaret.gov.tr/data/60f1200013b876eb28421b23/MUTABAKAT%20YE%C5%9E%C4 %B0L.pdf)

- Temel Kavramlar - İklim Değişikliği Başkanlığı internet sitesi (https://iklim.gov.tr) (https://iklim.gov.tr/sss/temel-kavramlar)

- Türkiye–AB İlişkilerinin Tarihi – Avrupa Birliği Başkanlığı internet sitesi (https://www.ab.gov.tr) (https://www.ab.gov.tr/turkiye-ab-iliskilerinin-tarihcesi_111.html)

- Türkiye Dış Ticaret Ülke Verileri – Dünya Ticaret Örgütü internet sitesi (https://www.wto.org) (https://www.wto.org/english/thewto_e/countries_e/turkey_e.htm)

- Türkiye Emisyon Ticaret Sistemi Yönetmeliği Yayımlandı – İklim Değişikliği Başkanlığı internet sitesi (https://iklim.gov.tr) (https://iklim.gov.tr/turkiye-emisyon-ticaret-sistemi-yonetmeligi-taslagi-yayimlandi-haber4519)

The content of this article is intended to provide a general guide to the subject matter. Specialist advice should be sought about your specific circumstances.